Zależności pomiędzy poszczególnymi grupami kosztów

Poszczególne grupy kosztów nie są luźno zawieszonymi elementami w mniej lub bardziej określonej przestrzeni a ściśle powiązanymi ze sobą i wzajemnie zależnymi od siebie oraz innych czynników ogniwami.

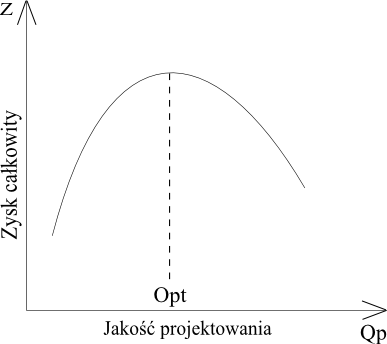

Począwszy od etapu projektowania wyrobu, należy mieć na względzie wysoką jakość zarówno samego projektu jak i prowadzonych procesów. Obie te kategorie wiąże wspólny czynnik, a mianowicie koszty. Z jednej strony, wzrost jakości projektu pociąga za sobą wyższe koszty, a z drugiej wyższy poziom wykonania powoduje obniżenie kosztów wykonania. Istotnym elementem jest dostosowanie poziomu jakości do wymagań rynku. Wyższa jakość nie jest jednoznacznie rozumiana jako większe zadowolenie klienta, ponieważ przekłada się to na cenę produktu. Istnieje taki optymalny poziom jakości, którego przekroczenie wywołuje gwałtowny spadek przychodów. Czasami klient woli zapłacić mniej

i uzyskać w zamian towar o niższym poziomie jakości. Graficznym odzwierciedleniem tych rozważań jest rys. 3.

Rys. 3. Zysk całkowity funkcją jakości

Źródło: [31].

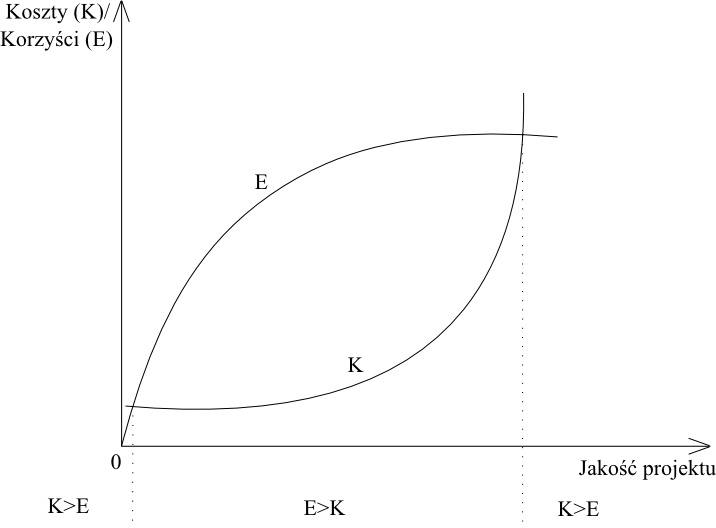

Na etapie projektowania jakość potencjalnego produktu można również rozpatrywać w relacji kosztów i korzyści ponoszonych z tytułu jakości (rys. 4). Dla zerowego poziomu jakości, obserwuje się brak jakichkolwiek korzyści, a koszty różne od zera. Wzrost poziomu jakości projektu powoduje początkową przewagę kosztów nad korzyściami. W pewnym momencie zależności te ulegają odwróceniu. Dalszy wzrost jakości wywołuje ponowną przewagę kosztów nad korzyściami. Poziom optymalny znajduje się gdzieś pośrodku. W tym miejscu nadmienić należy, że optimum z punktu widzenia konsumenta oznacza maksymalnie dużą różnicę w relacji korzyści i kosztów. Dla producenta jakość optymalna to maksymalny iloraz korzyści i kosztów. Istnieje pewna granica, do której podnoszenie jakości ma swoje odzwierciedlenie w przychodach. Po przekroczeniu tego punktu, koszty rosną nieproporcjonalnie szybko do uzyskiwanych przychodów z tytułu dalszego podnoszenia poziomu jakości.

Rys. 4. Relacja kosztów i korzyści w odniesieniu do jakości

Źródło: [3].

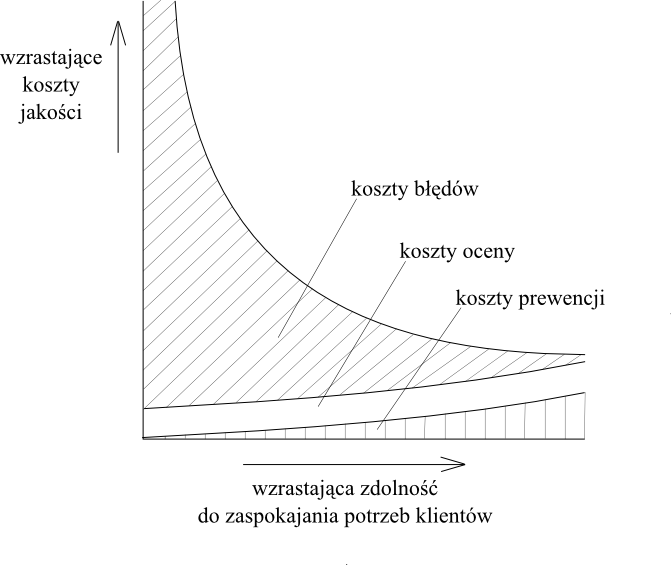

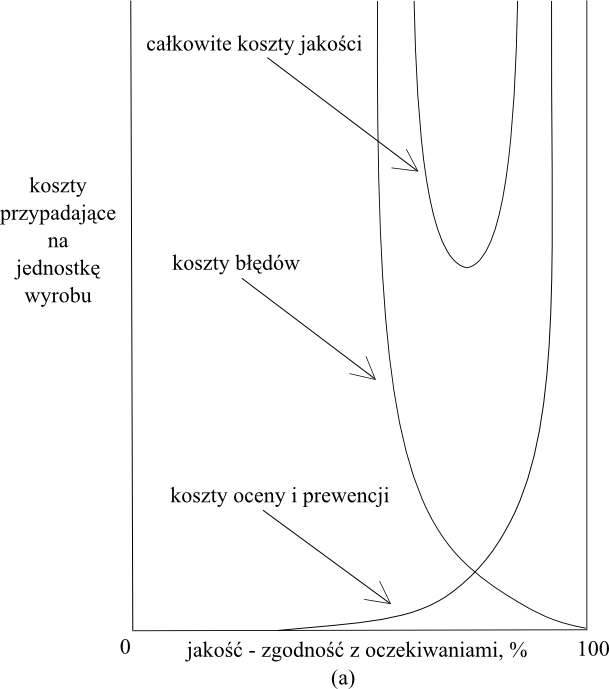

Zależność bezpośrednich kosztów jakości od satysfakcją klienta z nabytego towaru ilustruje rys. 5 (a). Z wykresu możemy wyczytać, że niski poziom zaspokajania potrzeb nabywców odpowiada wysokim kosztom jakości, wśród których przeważają koszty błędów. Wraz ze wzrostem spełnienia wymagań klientów odnoszących się do jakości produktów, znacznemu obniżeniu ulegają koszty błędów. Z drugiej, zaś, strony, koncentracja na działaniach prewencyjnych powoduje zwiększenie nakładów na ich prowadzenie. Przedsiębiorstwa muszą na tyle umiejętnie sterować wykonywanymi operacjami, aby osiągnąć minimum kosztów błędów, oceny i prewencji.

Rys. 5(a). Związek między bezpośrednimi kosztami jakości a zdolnościami organizacji do zaspokojenia potrzeb klientów

Źródło: [11].

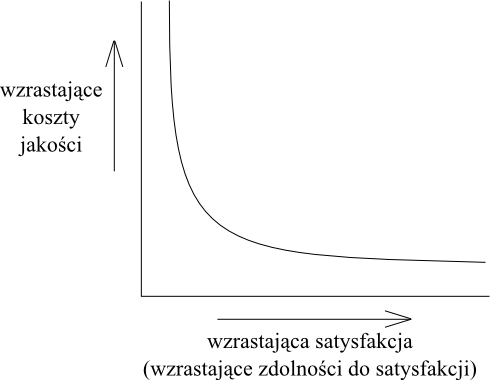

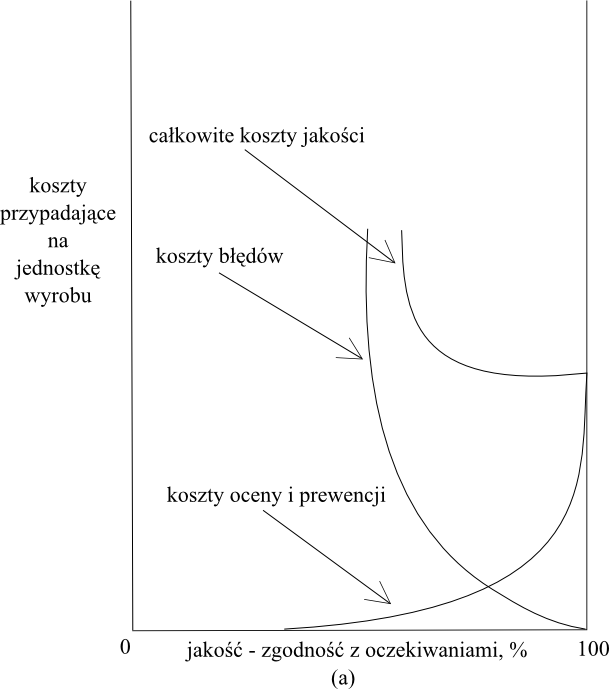

Rys. 5(b). Związek między pośrednimi kosztami jakości a satysfakcją klienta

Źródło: [11].

Pośrednie koszty jakości (rys. 5 (b)) związane są bezpośrednio z brakiem satysfakcji klienta, utartą reputacji i dobrej opinii wśród klientów. Koszty będące wynikiem relacji na linii klient - przedsiębiorstwo osiągają na tyle duże wartości, iż konieczne jest powzięcie działań analitycznych i zapobiegawczych w ich ponownemu powstawaniu. „Przekroczenie krytycznego poziomu braku satysfakcji klienta powoduje gwałtowny wzrost pośrednich kosztów jakości” [10, s. 40, 43]. Działania w myśl koncepcji zarządzania przez jakość wskazują na stałą i niekończącą się poprawę w zakresie zadowolenia klientów, prowadzącą do przesunięcia poziomu krytycznego w prawo. Pośrednie koszty jakości mogą ulec znacznemu obniżeniu przy relatywnie niewielkich nakładach na działania kontrolne

i zapobiegawcze, zmierzające w kierunku redukcji kosztów błędów, powstałych w wyniku braku satysfakcji.

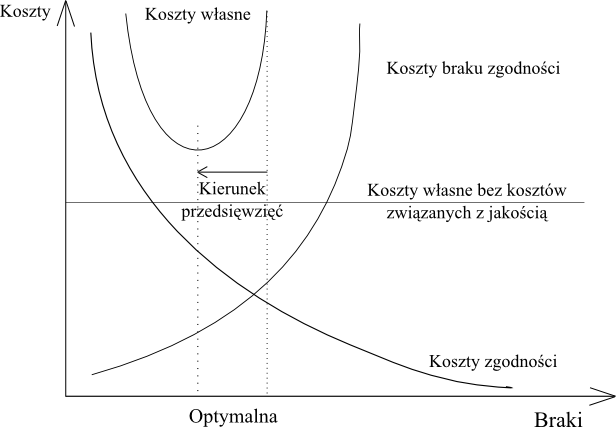

Innym spojrzeniem na relacje kosztów jakości są względy ekonomiczne. Biorąc pod uwagę to kryterium, wyróżniamy trzy grupy kosztów, których odzwierciedleniem są trzy krzywe na rys. 6.:

a)krzywa kosztów błędów,

b)krzywa kosztów i oceny i prewencji,

c)krzywa całkowitych kosztów jakości.

W przypadku procesów zarówno tradycyjnych jak i nowoczesnych, koszty błędów osiągają wartość zero, kiedy produkt jest doskonały i rosną w nieskończoność kiedy wadliwość produktu zbliża się do 100%. W procesie tradycyjnym krzywa kosztów oceny i prewencji zbliża się do nieskończoności, gdy produkt zdąża do perfekcji. W procesach nowoczesnych, opartych na high technology, zdecydowanie wzrastają koszty prewencji. Automatyzacja procesów prawie całkowicie eliminuje możliwość wystąpienia wad w produktach. Dzięki zastosowaniu nowoczesnych technologii, znacznej redukcji ulegają koszty przeznaczone na dostosowanie produktu do wymagań klientów. W obu przypadkach możliwe jest osiągnięcie bardzo wysokiego poziomu jakości produktów przy minimalnych kosztach poniesionych na ten cel.

Rys. 6. Model optimum kosztów jakości: (a) procesy tradycyjne, (b) procesy nowoczesne

Źródło: [11].

Koszty jakości dają możliwość ilościowej oceny efektywności działania systemów, prowadzącą do zapewnienia odpowiedniego poziomu jakości w przedsiębiorstwie. Najważniejsze spośród wszystkich rodzajów kosztów są te, związane z działaniami projakościowymi. W przedsiębiorstwach, w których proces doskonalenia jakości ma charakter ciągły, stanowią one przeważającą część ogólnych kosztów jakości. Przywiązanie większej uwagi do jakości produktu już na wstępnym etapie projektowania i unowocześnienia metod produkcji, daje efekt w postaci redukcji kosztów oceny i wadliwości produktów. Na rys. 7. przedstawiono zależność kosztów zapewnienia jakości do wysokości strat z tytułu wadliwej produkcji. Wynika z niego, że w miarę zwiększania kosztów zgodności jakości, ilość występujących braków zmniejsza się. Zwiększenie wydatków na koszty działań zapobiegawczych oraz koszty oceny, wpływają na redukcję kosztów wadliwości,

a w dłuższym okresie - na obniżenie łącznych kosztów wytwarzania.

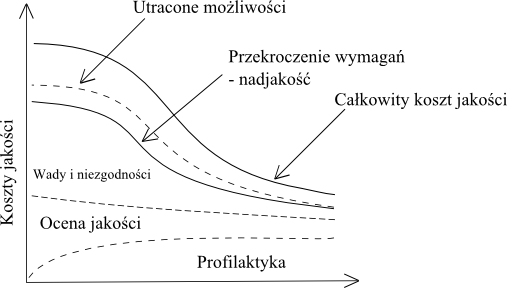

Niska świadomość pracowników odnosząca się do zagadnień jakości pociąga za sobą wzrost łącznych kosztów jakości, a w szczególności kosztów wadliwości. Prowadzenie działań projakościowych w przedsiębiorstwie pociąga za sobą wzrost kosztów działań zapobiegawczych. Wraz z upływem czasu, koszty oceny, koszty braków wewnętrznych

i zewnętrznych oraz utraconych możliwości powinny ulegać stopniowemu obniżeniu (rys. 8.).

Rys. 7. Rozwój kosztów związanych z jakością

Źródło: [31].

W pierwszym stadium wzrosną koszty profilaktyki, przeznaczone na szkolenia pracowników, planowanie oraz doskonalenie produkcji. Efektem tych działań będzie stworzenie przyszłych podstaw jakości. Stopniowo, wszystkie rodzaje kosztów ulegną redukcji w stosunku do pierwotnych wartości dzięki minimalizacji kosztów inspekcji, kontroli pracowników, weryfikacji postępów. Koszty błędów wewnętrznych i zewnętrznych, koszty przekraczania wymogów i straconych korzyści ulegną znacznemu obniżeniu, jeśli tylko zastosowane zostaną działania zapobiegawcze. Koszty poprawy jakości będą relatywnie niższe do wydatków poniesionych na ten cel. Wniosek z tego taki, iż jakość kosztuje mniej niż jej brak.

Optimum kosztów jakości

Istnieje takie optimum, przy którym łączne koszty wytwarzania osiągają swoje minimum (rys. 9.). Krzywą łącznych kosztów można podzielić na trzy obszary:

a)strefę projektów poprawy,

b)strefę neutralną,

c)strefę doskonałości.

Decydujący głos o zakwalifikowaniu przedsiębiorstwa do danej strefy ma stosunek kosztów wadliwości do kosztów oceny i zapobiegania.

Rys. 8. Redukcja kosztów jakości w czasie

Źródło: [27].

Zwiększanie zaangażowania w działania projakościowe jest związane z ponoszeniem wyższych kosztów zapobiegania, o tym większej dynamice wzrostu, im wyższy jest aktualny poziom jakości (im wyższa jakość „wyjściowa”, tym większe nakłady potrzebne do jej dalszego doskonalenia). Poziom jakości wykazuje z kolei coraz niższą dynamikę poprawy (trzeba coraz większych nakładów, aby uzyskać porównywalne podniesienie jakości). Wypadkowa tych dwóch oddziaływań daje w efekcie określony zakres zaangażowania projakościowego, w którym całkowite koszty jakości przyjmują wartość minimalną

[9, s. 429].

Całkowite koszty jakości zmierzają do osiągnięcia swojego minimum przy jednoczesnym obniżeniu kosztów złej jakości i wzroście kosztów dobrej jakości.

Jak wykazują badania, koszty niezgodności, w zależności od struktury firmy, mogą sięgać nawet do 60% łącznych kosztów jakości. W przedsiębiorstwach, gdzie kultura jakościowa jest słabo rozwinięta, koszty te mogą osiągać jeszcze wyższe wartości.

Strefa projektów poprawy

koszty wadliwości ~50%

koszty oceny ~40%

koszty prewencji ~10%

Skoncentrowanie wysiłków na technikach regulacji jakości

100% <-- wadliwa

Strefa neutralna

koszty wadliwości <40%

koszty oceny >50%

koszty prewencji >10%

Optymalizowanie kosztów jakości przez redukcję inspekcji, przeglądy systemu (audity). Szukanie perfekcjonizmu

JAKOSĆ WYKONANIA

Strefa doskonałości

koszty wadliwości <20%

koszty oceny <20%

koszty prewencji >60%

Skoncentrowanie uwagi na profilaktyce

dobra --> 100%

Rys. 9. Schemat segmentu modelu optimum kosztów jakości

Źródło: [36].

W niektórych przypadkach wzrost kosztów jakości będzie nieproporcjonalne wyższy do oszczędności z tytułu redukcji kosztów złej jakości. Przedsiębiorstwo będzie czerpało podwójny zysk z tego tytułu. Nastąpi poprawa jakości wyrobów i wzrost popytu na nie, co

w dalszej perspektywie wpływie korzystnie na sytuację finansową firmy.

komentarze

Copyright © 2008-2010 EPrace oraz autorzy prac.