Grupy i elementy kosztów jakości

Ewidencja i analiza kosztów jakości musi być poprzedzona właściwą identyfikacją.

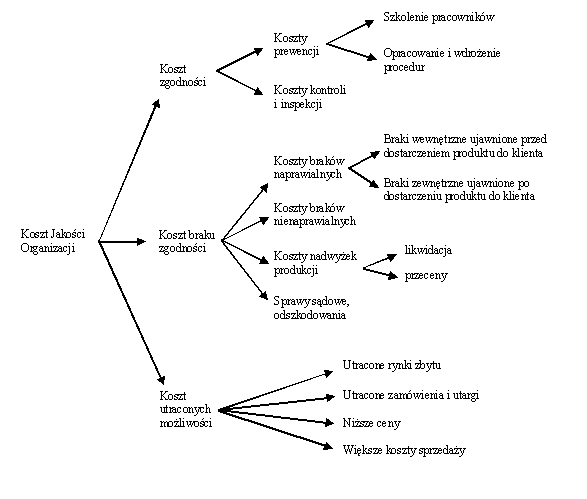

W ramach filozofii TQM, na całkowite koszty jakości składają się (rys. 1):

a)koszty zgodności – zaliczamy do nich koszty zapobiegania błędom i wytwarzania produktów o obniżonej jakości, które powstają przed wystąpieniem błędów i oceny zgodności, np. koszty kontroli, koszty badań i inspekcji,

b)koszty braku zgodności – w skład nich wchodzą: koszty korekty i błędów oraz likwidacji skutków niskiej jakości produktów powstałych po wystąpieniu błędów,

c)koszty utraconych możliwości – to koszty nie zabezpieczenia się na przyszłość; powodem ich powstawania jest brak zainteresowania ze strony kierownictwa bieżącym poziomem jakości, który będzie przynosił zyski w przyszłości.

Koncepcja TQM wymaga określenia wielkości powstających strat, tj. kosztów niskiej jakości pracy. Pośrednio, ma to na celu wyznaczenie postaci kosztów oraz możliwości oszczędności. Efektem końcowym działań jest obniżenie kosztów niskiej pracy.

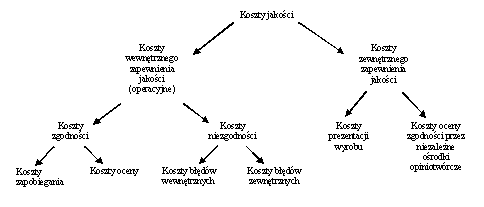

W myśl normy PN-ISO 9004-1:1996 koszty związane z jakością to: „koszty ponoszone w związku z zagwarantowaniem i zapewnieniem zadowalającej jakości, a także straty ponoszone z powodu nie osiągnięcia zadowalającej jakości” [18]. Podział kosztów jakości według tej normy ilustruje rys. 2. Na całkowite koszty jakości składają się środki ponoszone przez producenta prowadzące do osiągnięcia i utrzymania określonego poziomu kosztów wewnątrz przedsiębiorstwa oraz nakłady, których efektem ma być zapewnienie odpowiedniego poziomu jakości wyrobów na zewnątrz przedsiębiorstwa.

Rys. 1. Koszty Jakości Organizacji w TQM

Źródło: [6].

Pierwszą grupę stanowią koszty wewnętrznego zapobiegania jakości. Rozumiemy przez nie wydatki ponoszone na osiągnięcie i utrzymanie ustalonego poziomu jakości. Wyróżniamy dwie grupy:

a)koszty zapobiegania – to wydatki ponoszone na działania prewencyjne, których celem jest zapobieganie powstawaniu uszkodzeń, np. planowanie jakości nowych

i modernizowanych wyrobów lub zapewnienie właściwej jakości materiałów

i surowców,

b)koszty oceny – związane są z wydatkami ponoszonymi na kontrolę, badania

i sprawdzanie adekwatności obecnego do zamierzonego poziomu jakości; odbywa się to poprzez kontrolę materiałów wejściowych i właściwych produktów oraz analizę prób i kontroli.

Rys. 2. Koszty jakości wg normy PN-ISO 9004-1:1996

Źródło: [31].

W ramach kosztów niezgodności wyróżniamy:

a)straty wewnętrzne - to koszty będące następstwem niespełnienia przez wyrób wymagań jakościowych powstałych przed dostawą; zaliczamy do nich m.in.:

koszty poniesione na powtórną przeróbkę,

braki nienaprawialne,

zmarnowany wysiłek i nakłady,

powtórna kontrola i ponowne próby,

przydzielenie produktu do gorszego gatunku lub do niższej klasy,

b)straty zewnętrzne – to koszty będące następstwem niespełnienia przez wyrób wymagań po realizacji dostawy; zaliczamy tu:

gwarancje,

zwroty,

serwis,

wymianę.

Drugą grupę wyróżnioną w ramach kosztów jakości stanowią koszty zewnętrznego zapewnienia jakości. Pod tym terminem rozumiemy nakłady ponoszone na prezentację

i dowody wymagane przez odbiorców w celu obiektywnego udokumentowania jakości. Koszty te powstają w wyniku przeprowadzonych auditów klientów oraz nakładów poniesionych na certyfikację jakości w przedsiębiorstwie. Zaliczamy do nich:

a)koszty szczegółowego i dodatkowego zapewnienia jakości,

b)koszty procedur,

c)koszty prezentowanych prób.

W myśl normy ISO 9004-3:1996 [19] koszty jakości to środki służące ocenie efektywności systemu jakości. Grupy zasadnicze stanowią operacyjne koszty jakości, czyli koszty ponoszone przez przedsiębiorstwo mające na celu osiągnięcie i zapewnienie określonego poziomu jakości oraz zewnętrznego zapewnienia jakości. W ramach kosztów operacyjnych wyróżniamy następujące podgrupy:

a)koszty zapobiegania,

b)koszty oceny,

c)koszty błędów dzielące się na:

koszty błędów wewnętrznych,

koszty błędów zewnętrznych.

Na koszty zewnętrznego zapewnienia jakości składają się:

a)koszty prezentacji,

b)koszty badań specjalnych,

c)koszty projektowania i wdrażania systemów jakości.

Koszty wewnętrznego zapewnienia jakości wymagają stałego zbierania, analizowania i raportowania. Narzędziem w tym celu wykorzystywanym jest model PAF (Prevention- zapobieganie, Appraisal- ocena, Failure- wada). Do grupy nakładów zaliczamy koszty prewencji i oceny, natomiast wady traktowane są jako straty. Składnikami tych kosztów są:

a)zapobieganie – nakłady poniesione na uniknięcie szkód; do najważniejszych zaliczamy:

koszty planowania jakości nowych i modernizowanych produktów,

koszty planowania oraz sterowania jakością,

koszty prowadzonych wewnętrznych audytów jakości,

koszty szkoleń,

b)ocena – środki poniesione na badanie, kontrolę i sprawdzenie czy spełnione są wymagania jakościowe; zaliczmy do nich m.in.:

koszty kontroli wyrobów gotowych,

koszty kontroli towaru przed wysyłką,

koszty zakupów, amortyzacji, przeglądów sprzętu,

koszty badań laboratoryjnych prowadzonych na poszczególnych etapach produkcyjnych,

c)szkody wad wewnętrznych – koszty powstałe w wyniku nie spełnienia wymagań jakościowych przez produkt przed dostawą; wyróżniamy wśród nich:

straty braków wewnętrznych,

koszty wymiany, naprawy, wprowadzenia ewentualnych poprawek,

koszty naprawy usterek oraz określenia czynników ich powstawania,

koszty kontroli materiałów, w których poprzednio zostały wykryte, a następnie usunięte wady,

d)szkody wad zewnętrznych – koszty powstałe w wyniku nie spełnienia wymagań jakościowych produktu po dostarczeniu go do odbiorcy np.

koszty naprawy w ramach gwarancji wyrobu,

koszty wycofania produktów z rynku,

koszty prowadzenia badań nad niewłaściwą jakością produktu,

kary z tytułu niedotrzymania terminów dostaw,

straty spowodowane niekorzystnymi notowaniami kursów walutowych.

Drugim możliwym sposobem oceny efektywności systemu jakości jest podejście przez koszty procesu. Polega ono na analizie kosztów zgodności i niezgodności każdego procesu

z założeniem, że obie kategorie mogą stanowić źródło oszczędności. Przez koszty zgodności rozumiemy koszty spełnienia wszystkich ustalonych i założonych wymagań konsumenta

w odniesieniu do produktu z jednocześnie prawidłowo przeprowadzonym procesem produkcyjnym. Koszty niezgodności to koszty powstałe na skutek wystąpienia nieprawidłowości w danym procesie.

Podejście przez straty jakościowe jest kolejną metodą służącą ocenie efektywności systemu jakości. Skupia się na wewnętrznych i zewnętrznych stratach powodowanych niewłaściwą jakością oraz wyróżnia straty wymierne i niewymierne. Typowym przykładem strat wymiernych są wewnętrzne i zewnętrzne koszty wad. Do strat niewymiernych zaliczyć można straty wywołane brakiem przyszłej sprzedaży będącej efektem niezadowolenia klienta. Przyczyną ich powstawania jest niższa wydajność wywołana operacjami poprawkowymi

i zaprzepaszczonymi okazjami.

W myśl norm francuskich koszty jakości obejmują 2 grupy (na podstawie

[3, s. 66-68]):

a)koszty niedotyczące jakości – to koszty niezwiązane z uzyskaniem jakości,

b)koszty dotyczące jakości – to koszty związane z uzyskaniem jakości; wyróżniamy wśród nich:

koszty prewencji obejmujące:

koncepcję – koszty związane z weryfikacją koncepcji, metodami postępowania, opracowaniem i weryfikacją metod kontrolnych,

środki produkcji – koszty ponoszone na kontrolę wyposażenia,

dostawcę – koszty prowadzenia wstępnej selekcji i wyceny dostawców,

utrzymanie – koszty utrzymania prewencyjnego i kontraktów z tym związanych,

gwarancję jakości – koszty zapewnienia jakości i jej monitorowania,

środki i kontrolę – koszty ponoszone na weryfikację i kontrolę,

kształcenie – koszty przeznaczone na edukację personelu,

działania korygujące – koszty rozdysponowane na opracowanie planów poprawy jakości i funkcjonowanie komisji jakościowych,

informatykę – koszty ponoszone na ochronę informatyczną,

ochronę – koszty ubezpieczenia od odpowiedzialności za wady wyrobu, od nieruchomości, na wypadek klęsk,

środowisko – koszty przeznaczone na oczyszczanie ścieków, instalacji tłumiące hałas i do uzdatniania wody,

koszty wyceny bądź wykrywania obejmujące:

prototypy – koszty prób i testów laboratoryjnych,

jakość kontroli produktów – koszty utrzymania kierownictwa w działach jakości,

zarządzanie – koszty monitorowania niezawodności działania dostawców, inwentaryzacji,

dział handlowy – koszty kontroli dostaw, oceny satysfakcji klienta,

dział zbytu – koszty kontroli faktur,

dział finansów – kontrolę kosztów, wykaz deficytu, płatności, wyjątkowych kredytów, pożyczek,

koszty własne wynikłe z niedotrzymania warunków umowy dotyczące:

kontroli – koszty kontroli towarów wybrakowanych, koszty towarów wybrakowanych w czasie produkcji, koszty kontroli finalnej towarów wadliwych oraz koszty poprawienia produktu,

postępowania – koszty poprawek, błędów koncepcyjnych,

kontroli handlowej – koszty wywołane błędami w przyjmowaniu

i realizacji zamówień oraz dostaw cząstkowych,zarządzania magazynem i procesem produkcyjnym – koszty w błędach zakupów, opóźnień w zaopatrzeniu, nadwyżek zapasów, błędnych inwentaryzacji i przestojów w produkcji,

koszty powstałe na skutek niedopatrzenia warunków umowy obejmujące:

personel – koszty absencji i wypadków w pracy, koszty dodatkowych godzin spędzonych w pracy na nadrobieniu opóźnień i błędów, rotacji personelu, zwolnień z pracy przez pracodawcę, błędów naboru

i konfliktów społecznych,finanse – koszty pomyłek w fakturowaniu, udzielania klientom kredytów w gotówce, zbędnych działań,

otoczenie – koszty zanieczyszczeń,

koszty zewnętrzne będące wynikiem niedotrzymania warunków umowy obejmujące:

zwroty, koszty produkcji, kontroli i towarów wybrakowanych,

koszty reklamacji, postępowania i rozpraw sądowych,

wypłaty odszkodowań i koszty napraw,

koszty pilnych bezzwłocznych dostaw,

kary ponoszone z tytułu opóźnień,

koszty poszukiwania zastępczego dostawcy w wyniku niedotrzymania warunków umowy z dotychczasowym dostawcą,

koszty obsługi po sprzedaży i odszkodowań.

Kompleksową klasyfikację kosztów jakości, zawierającą wytyczne zgodne

z koncepcją TQM, przedstawiono w brytyjskiej normie BS 6143. Dokonano w niej podziału kosztów jakości na (na podstawie [31, s. 53-55]):

a)koszty zapobiegania – ponoszone są w celu obniżenia do minimum kosztów braków i oceny; wyróżniamy wśród nich:

planowanie jakości – koszty poniesione na działania mające zagwarantować osiągnięcie określonego poziomu jakości wyrobów,

projektowanie i rozwój wyposażenia do pomiarów i badań jakości – nie zaliczamy do nich kosztów zakupu urządzeń,

przeglądy i weryfikację konstrukcji – koszty poniesione w celu zapewnienia wymaganej jakości projektu,

wzorcowanie i konserwację urządzeń do pomiarów i badań jakościowych,

wzorcowanie i konserwację wyposażenia produkcyjnego używanego do oceny jakości – nie zaliczamy do nich kosztów wyposażenia do wytwarzania,

wybór właściwego dostawcy – koszty ustalenia i kontrolowania zdolności dostawców do osiągnięcia i zachowania wysokiej jakości produktu,

szkolenia z dziedziny jakości,

prowadzenie auditów jakości,

analiza uzyskania i przygotowania zestawień jakościowych – zaliczamy do nich również koszty przetwarzania danych w celu uniknięcia przyszłych braków,

programy poprawy jakości – koszty działań w celu stworzenia i realizacji programów nastawionych na nowe obszary działalności firmy,

b)koszty oceny – zaliczamy do nich tylko koszty związane z ustaleniem zgodności produktu z wymaganiami jakościowymi; nie dotyczą kosztów przeróbki i powtórnej kontroli; zawierają w sobie:

weryfikację przedprodukcyjną - koszty weryfikacji projektu z wymaganiami jakościowymi,

kontrolę odbiorczą – koszty kontroli i badań przeprowadzonych dla otrzymanych części i materiałów, również u poddostawcy,

badania laboratoryjne – koszty badań dla zakupionych towarów,

kontrolę i badania – koszty kontroli i badań odnoszących się do procesu produkcyjnego, gotowych wyrobów i procesu pakowania; nie dotyczą one kosztów kontroli i badań po odrzuceniu wyrobu z powodu niewłaściwej jakości,

wyposażenie do kontroli i badań – koszty amortyzacji, wzorcowania

i konserwacji,materiały zużyte podczas kontroli i badań,

analizę wyników kontroli, badań i sprawozdania – koszty określenia czy produkt spełnia wszystkie wymagania jakościowe jeszcze przed wprowadzeniem go na rynek,

próby działania wyrobu w warunkach naturalnych – tzn. w odpowiednim otoczeniu użytkownika,

zatwierdzenie i dopuszczenie do obrotu – koszty wydania przez kompetentne jednostki zewnętrzne zgody na dopuszczenie do obrotu,

ocenę zapasów – w szczególności tych, które mogą mieć określony okres przechowywania,

przechowywanie zapasów;

c)koszty wadliwości – dzielą się na:

koszty wadliwości wewnętrznej obejmujące:

odpady – oprócz kosztów materiałów, części i innych składników wyrobu kwalifikujemy do tej grupy również koszty robocizny i część kosztów ogólnych,

wymianę, przeróbkę i naprawę – koszty wymiany bądź naprawy wadliwych jednostek wyrobu w celu ich ponownego użycia,

usuwanie zakłóceń lub analizę braków i wadliwości – koszty analizy odchyleń od wymagań,

ponowną kontrolę i badania – koszty ponownej kontroli materiałów odrzuconych i przerobionych,

niedociągnięcia dostawcy – straty wywołane zakupem materiałów nieodpowiedniej jakości,

dopuszczenie wprowadzenia zmian technicznych – koszty przeglądów produktów i dokumentacji technicznej,

przeceny – to straty spowodowane wymuszoną obniżką cen produktów

o zaniżonej jakości,przestoje – koszty osobowe i przestojów produkcji spowodowane wykryciem braków;

koszty wadliwości zewnętrznej obejmujące:

reklamacje,

obsługę gwarancyjną – koszty naprawy bądź wymiany przedmiotów zgłoszonych jako wadliwe,

produkty zwrócone,

upusty,

obniżkę sprzedaży,

koszty wycofania towaru,

odpowiedzialność prawną za wyrób.

komentarze

Copyright © 2008-2010 EPrace oraz autorzy prac.