Etapy wdrożenia rachunku kosztów jakości

Wprowadzenie rachunku kosztów jakości w przedsiębiorstwie jest procesem wieloetapowym, na który składają się kolejno:

a)przygotowanie materiałów informacyjnych będących dla kierownictwa przedsiębiorstwa podstawą do podjęcia decyzji o wprowadzeniu rachunku kosztów jakości i upowszechnienie wśród personelu wiedzy o wpływie jakości na wynik finansowy firmy [31, s. 40],

b)powołanie zespołu odpowiedzialnego za kierowanie pracami wdrożeniowymi

(na podstawie [3, s. 87]),

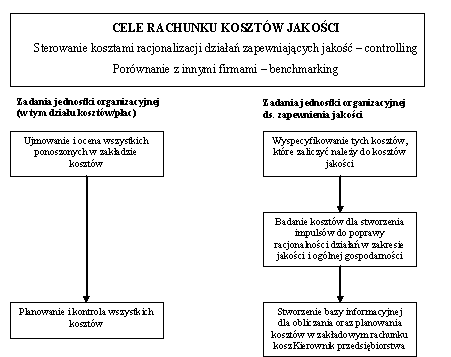

Rys.10. Cele rachunku kosztów jakości

Źródło: [13].

c)opracowanie procedury rachunku kosztów jakości, szczegółowych instrukcji rejestrowania, przetwarzania i analizy kosztów (na podstawie [3, s. 87]),

d)wydanie zarządzenia wprowadzającego w życie rachunek kosztów jakości

[22, s. 40],

e)przeszkolenie pracowników w zakresie rachunkowości kosztów oraz uświadomienie relacji pomiędzy jakością a finansami przedsiębiorstwa (na podstawie [3, s. 87]),

f)wdrożenie zaprojektowanego systemu ewidencji i analizy kosztów jakości [3, s. 87],

g)prezentacja informacji o kosztach jakości kadrze kierowniczej przedsiębiorstwa oraz osobom zainteresowanym tematyką kosztów jakości (na podstawie [31, s. 40]),

h)zaprojektowanie i wdrożenie do praktycznego stosowania przedsięwzięć służących wykorzystaniu wniosków analizy kosztów jakości do oceny efektywności działania systemu zarządzania jakością oraz jego ulepszenia (na podstawie [3, s. 87]).

komentarze

Copyright © 2008-2010 EPrace oraz autorzy prac.